Fuentes de Financiación.

Cuando una empresa decide llevar a cabo un proyecto de inversión, uno de los factores prioritarios a considerar para determinar la viabilidad financiera, tanto a corto como a largo plazo, es la correcta elección de los fondos con que se financiará el proyecto.

Costo de una fuente de financiación.

Las fuentes ajenas de financiación tienen un costo por su utilización, es el costo del capital. Al mismo lo definimos como la tasa de rendimiento que la empresa debe pagar por utilizar recursos de terceras personas. La misma va a depender del tipo de recurso que se utilice.

Podemos realizar la siguiente clasificación:

- Costo explícito: se expresa en forma clara y precisa en la operación de financiación. Es el tipo de interés.

- Costo implícito: es el costo de oportunidad, o renuncia a otras alternativas que se hubiera podido encarar con los mismos recursos.

Las fuentes propias de financiación generan solamente costos implícitos, pues por ellas no se debe abonar intereses por su utilización. Sin embargo los mismos deben ser tomados en cuenta a la hora de realizar un análisis de costos de fuentes de financiamiento. El costo de oportunidad de los recursos propios está dado por la diferencia entre la posible rentabilidad de los accionistas al colocar esos fondos en otras actividades fuera de la empresa (previa distribución de utlidades) y la rentabilidad que le proporcionaría reinvertir los beneficios en la empresa (a través de reservas o distribución de utilidades en acciones).

Una vez determinado el costo de cada fuente de financiación utilizada por la empresa, hay que determinar el costo de capital de la empresa. Lo hacemos calculando el costo medio ponderado de las distintas fuentes de financiamiento utilizadas por la empresa.

En función de dicho costo, podemos:

- Elegir la fuente de financiación más adecuada.

- Seleccionar la inversión más rentable o que le proporcione mayor riqueza a la empresa.

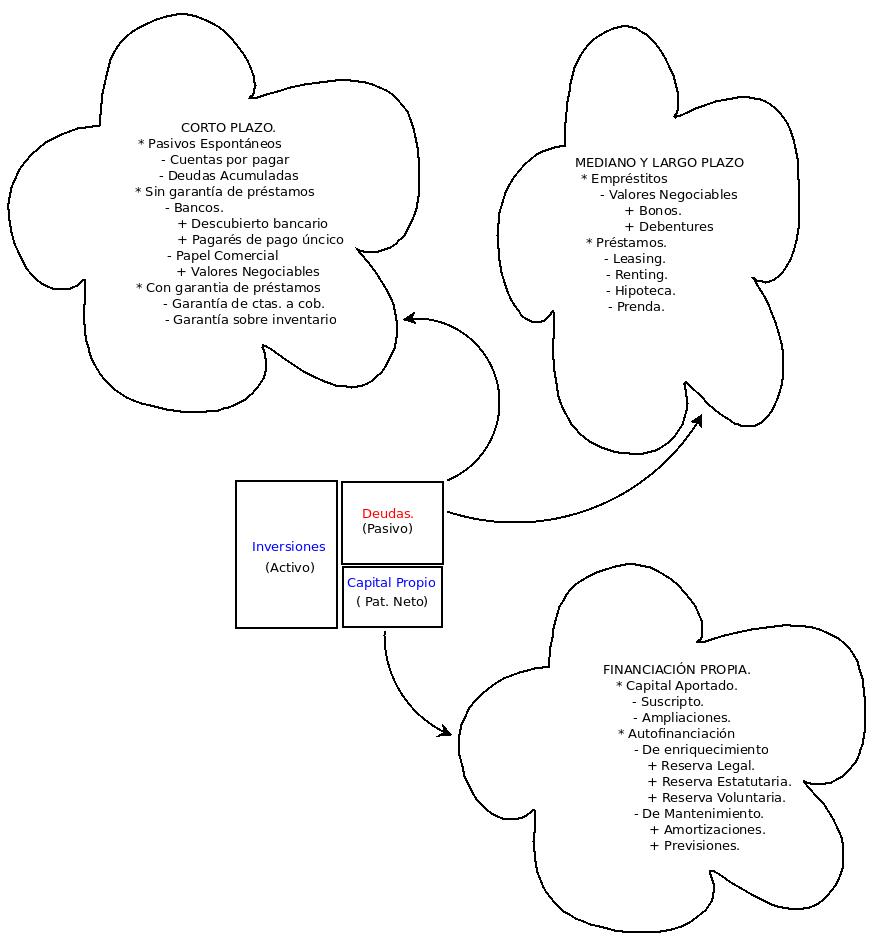

En el siguiente gráfico podemos ver el origen de los recursos financieros en la empresa:

Recursos Propios.

Toda empresa genera, en su constitución unos recursos por las aportaciones de los propios accionistas o socios para poner en marcha la actividad: capital social.

Ventajas: son fondos que aportan a la empresa libertad de acción. El empresario arriesga sus propios fondos y los que genera la empresa.

Desventajas: Riesgo de pérdida de capital por parte del empresario. No conocer cuál va a ser la remuneración del capital aportado por el empresario.

Recursos Generados por la Empresa.

En este apartado se incluyen todos los beneficios que la empresa no distribuye y se quedan en forma de reservas.

Pueden ser: Legales, Estatutarias, Voluntarias, Operativas o Provisiones.

Recursos Ajenos.

Son todos los fondos obtenidos de terceras personas, de forma temporal, teniendo que ser devueltos en una fecha determinada. Por la obtención de estos recursos ajenos, la empresa se ve obligada a satisfacer a los prestatarios un interés en concepto de remuneración por el préstamo, más la prima de riesgo que el prestatario considere conveniente repercutir.

Analizados desde una perspectiva temporal, se pueden dividir en:

- A largo y mediano plazo: cuando la duración es superior a 12 meses. Su finalidad es financiar las inversiones productivas necesarias para el desarrollo de la actividad de explotación.

- A corto plazo: cuando la duración es inferior a 12 meses. Su finalidad es financiar la actividad comercial de la empresa.

Los recursos a corto plazo deben ser abonados con los ingresos producidos por la actividad corriente de la empresa, estando en consonancia con el período medio de maduración.

Ventajas: Incrementan la rentabilidad de la empresa, siempre que la rentabilidad obtenida sea superior al coste de financiación y que éste sea inferior al coste del capital propio. Algunos Recursos ajenos poseen incentivos fiscales. Potencia la política financiera por negociaciones en el tipo de interés según la perspectiva del mercado.

Desventajas: Debe generar recursos suficientes para atender el pago de las deudas. El endeudamiento elevado y concentrado en pocos acreedores puede condicionar la toma de decisiones empresariales, incluso la incursión de acreedores en la actividad.

La suma de los recursos propios y ajenos, a medio y largo plazo, constituyen los recursos permanentes de la empresa.

Nos vemos en el aula……

<